menurut ketentuan perundang-undangan perpajakan di Indonesia, dalam hal pemenuhan kewajiban perpajakan, suami dan istri berhak untuk memilih secara terpisah atau digabung. Status terpisah atau digabung tersebut nantinya akan berpengaruh terhadap kewajiban perpajakan yang harus dilakukan, terutama dalam hal pelaporan surat pemberitahuan (SPT) tahunan pajak penghasilan (PPh) orang pribadi.

Hal ini diatur lebih lanjut dalam Peraturan Direktur Jenderal Pajak Nomor PER-30/PJ/2017 tentang Perubahan Keempat atas Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya.

Ketika NPWP suami istri digabung, maka suami istri sama-sama menerima penghasilan dari satu pemberi kerja. Istri bisa menggunakan NPWP suami dan tidak akan ada kewajiban bayar pajak di akhir tahun. Sehingga penghasilan seorang istri cukup dilaporkan pada bagian lampiran SPT 1770 S tanpa harus menggabungkan penghasilan neto suami.

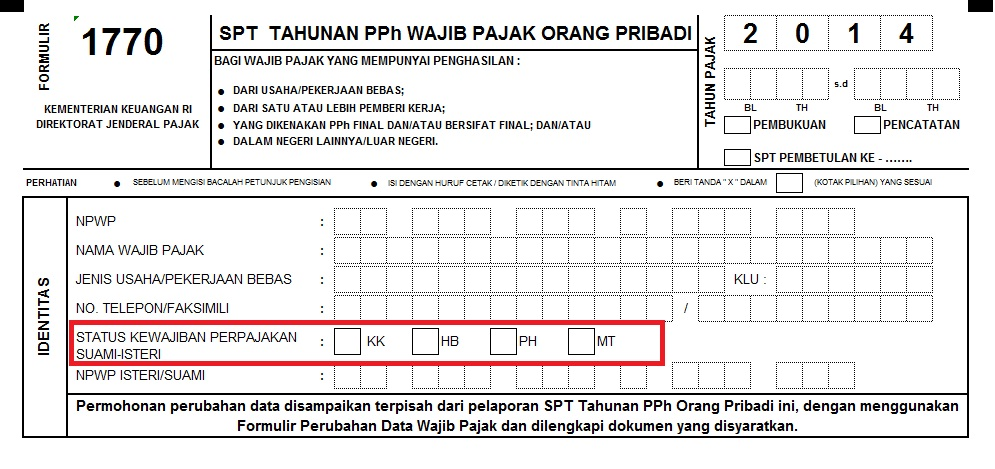

Berikut definisi dari masing-masing status perpajakan di atas:

Pertama, dalam status KK, penghasilan dari seluruh anggota keluarga wajib pajak digabungkan sebagai satu kesatuan, dan pemenuhan kewajiban pajaknya hanya pada satu wajib pajak sebagai kepala keluarga.

Apabila suami dan istri masing-masing bekerja pada pemberi kerja maka istri tidak perlu memiliki NPWP sendiri melainkan ikut pada NPWP suaminya. Dengan kata lain, cukup suami yang memiliki NPWP dan yang membuat laporan SPT tahunan, sedangkan penghasilan istri cukup dilaporkan dalam lampiran SPT suami.

Kedua, status HB dipilih ketika suami istri telah hidup berpisah berdasarkan putusan hakim atau bercerai. Dengan menyilang kotak HB maka status perpajakan suami atau istri tersebut adalah Tidak Kawin (TK), sehingga dalam menghitung besaran penghasilan tidak kena pajak (PTKP) juga harus TK.

Wajib pajak yang menyilang kotak HB harus melakukan perhituangan pajak terutang secara sendiri-sendiri. Dengan kata lain, penghasilan suami dihitung pajak terutangnya sendiri, begitu pun penghasilan istri. Suami istri tersebut harus melaporkan SPT tahunannya masing-masing.

Ketiga, wajib pajak yang dapat memilih status PH adalah suami istri yang tidak bercerai akan tetapi melakukan perjanjian pemisahan harta dan penghasilan.

Bila suami istri melakukan perjanjian pemisahan harta dan penghasilan, maka istri harus memiliki NPWP sendiri, dan penghitungan pajak terutangnya dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Keempat, status MT dipilih oleh suami istri yang tidak bercerai akan tetapi istri menghendaki atau memilih untuk melaksanakan hak dan kewajiban perpajakannya secara terpisah.

Suami istri yang memilih MT, kondisi dan persyaratannya sama dengan status PH yaitu istri harus memiliki NPWP sendiri dan penghitungan pajak terutangnya dihitung berdasarkan penggabungan penghasilan neto suami dan istri yang kemudian dihitung secara proporsional sesuai dengan perbandingan penghasilan neto mereka.

Perlu dicatat, untuk wajib pajak yang memilih status perpajakannya PH dan MT, ada formulir tambahan yang harus diisi dalam lampiran SPT Tahunan baik Formulir 1770 maupun Formulir 1770S.

Maka pasangan tersebut wajib membuat dan melampirkan penghitungan pajak PPh berdasarkan penggabungan penghasilan neto masing-masing menggunakan lembar penghitungan PPh terutang dan wajib menggunakan Formulir 1770 atau 1770 S beserta lampiran-lampirannya.

Butuh bantuan jasa perpajakan silahkan hubungi admin:

freelance pajak