“Jangan sampai salah hitung dan kena denda. PP No. 20 Tahun 2026 resmi mengubah kriteria penerima PPh Final 0,5%. Cek status kepatuhan pajak usaha Anda bersama konsultan profesional.”

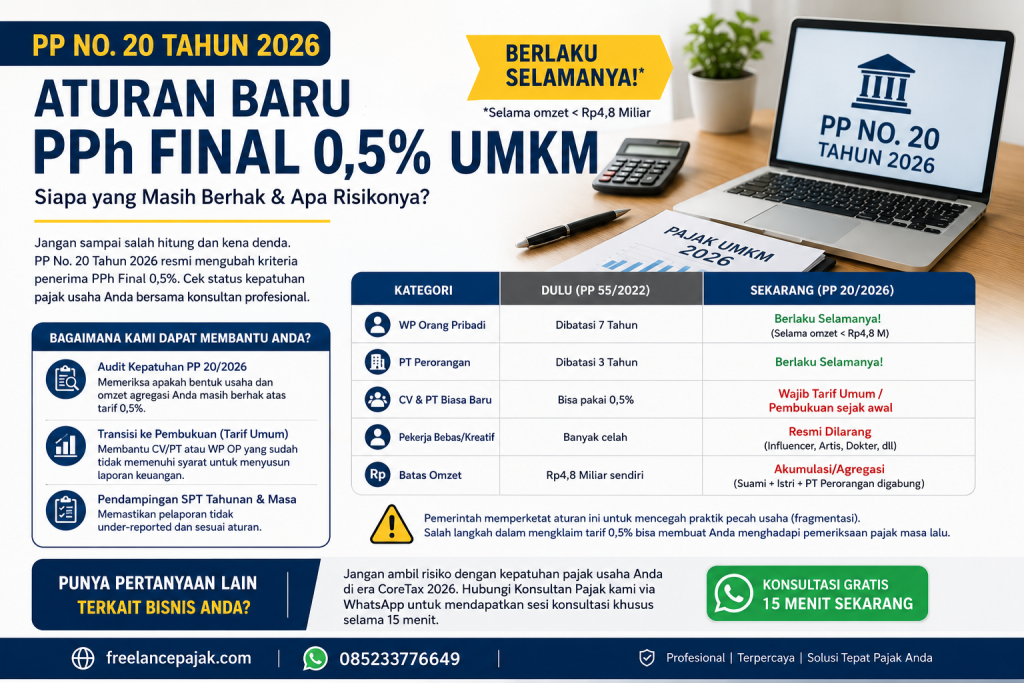

| Kategori | Dulu (PP 55/2022) | Sekarang (PP 20/2026) |

| WP Orang Pribadi | Dibatasi 7 Tahun | Berlaku Selamanya! (Selama omzet < Rp4,8 M) |

| PT Perorangan | Dibatasi 3 Tahun | Berlaku Selamanya! |

| CV & PT Biasa Baru | Bisa pakai 0,5% | Wajib Tarif Umum / Pembukuan sejak awal |

| Pekerja Bebas/Kreatif | Banyak celah | Resmi Dilarang (Influencer, Artis, Dokter, dll) |

| Batas Omzet | Rp4,8 Miliar sendiri | Akumulasi/Agregasi (Suami + Istri + PT Perorangan digabung) |

“Pemerintah memperketat aturan ini untuk mencegah praktik pecah usaha (fragmentasi). Salah langkah dalam mengklaim tarif 0,5% bisa membuat Anda menghadapi pemeriksaan pajak masa lalu.”

“Bagaimana Kami Dapat Membantu Anda?”

- Audit Kepatuhan PP 20/2026: Memeriksa apakah bentuk usaha dan omzet agregasi Anda masih berhak atas tarif 0,5%.

- Transisi ke Pembukuan (Tarif Umum): Membantu CV/PT atau WP OP yang sudah tidak memenuhi syarat untuk menyusun laporan keuangan (karena sistem CoreTax 2026 menuntut akurasi data).

- Pendampingan SPT Tahunan & Masa: Memastikan pelaporan tidak under-reported.

BACA JUGA : Jasa Pendampingan SP2DK Pajak

FAQ: Pertanyaan Paling Sering Diajukan tentang Pajak UMKM (PP 20/2026)

1. Apa perubahan paling mendasar pada PPh Final 0,5% di PP Nomor 20 Tahun 2026?

Perubahan terbesarnya adalah penghapusan batas waktu tahunan untuk subjek pajak tertentu. Jika dulu di PP 55/2022 penggunaan tarif 0,5% dibatasi (misalnya maksimal 7 tahun untuk Orang Pribadi dan 3 tahun untuk PT Perorangan), kini di PP 20/2026 tarif ini berlaku selamanya selama omzet usaha Anda belum melewati Rp4,8 Miliar dalam setahun.

2. Siapa saja yang MASIH BOLEH menggunakan tarif PPh Final 0,5%?

Fasilitas tarif 0,5% ini sekarang diperketat dan hanya dikhususkan untuk:

- Wajib Pajak Orang Pribadi (Usaha Sendiri / Toko / Dagang / Jasa UMKM).

- PT Perorangan (Perseroan Perorangan) yang memenuhi kriteria usaha mikro dan kecil.

3. Siapa saja yang SUDAH DICORET dan tidak boleh lagi pakai tarif 0,5%?

Berdasarkan evaluasi terbaru di PP 20/2026, entitas berbentuk CV (Persekutuan Komanditer) dan PT Biasa (Persekutuan Modal) yang baru berdiri sekalipun, kini tidak boleh lagi memilih tarif PPh Final 0,5%. Mereka wajib langsung menggunakan Tarif Umum (Mekanisme Pembukuan). Pekerja bebas seperti dokter, artis, pengacara, dan content creator/influencer juga resmi dilarang menggunakan skema ini.

4. Apakah fasilitas bebas pajak omzet Rp500 juta setahun masih ada?

Masih ada, namun hanya berlaku untuk Wajib Pajak Orang Pribadi (Individu). Jadi, jika Anda adalah pelaku UMKM perorangan, omzet dari Rp0 hingga Rp500 juta pertama dalam satu tahun pajak tidak dikenakan pajak sama sekali. Pajak 0,5% baru dihitung atas kelebihan dari Rp500 juta tersebut. Fasilitas ini tidak berlaku untuk badan usaha termasuk PT Perorangan.

5. Apa yang dimaksud dengan aturan “Agregasi Omzet” di PP 20/2026?

Ini adalah aturan pengetatan untuk mencegah praktik pecah omzet demi menghindari pajak besar. Pemerintah kini menghitung batasan Rp4,8 Miliar secara kumulatif/gabungan. Jika Anda memiliki usaha pribadi, lalu istri Anda juga punya usaha, ditambah Anda memiliki PT Perorangan, maka seluruh omzet dari entitas-entitas tersebut akan digabung. Jika total gabungannya melebihi Rp4,8 Miliar, maka hak tarif 0,5% gugur seluruhnya.

6. Apa risikonya jika saya salah menerapkan tarif 0,5% ini?

Dengan berjalannya sistem CoreTax secara penuh di tahun 2026, pengawasan DJP kini berbasis data otomatis dan real-time. Jika Anda (misalnya perusahaan berbentuk CV) memaksakan diri melapor dengan tarif PPh Final 0,5%, sistem akan langsung mendeteksinya sebagai kurang bayar. Risikonya adalah terbitnya surat teguran (SP2DK), pemeriksaan pajak ke tahun-tahun sebelumnya, serta denda administrasi yang cukup besar.

7. Bagaimana jika omzet usaha saya sudah terlanjur melebihi Rp4,8 Miliar atau bentuk usaha saya adalah CV?

Anda wajib menyelenggarakan pembukuan dan menggunakan tarif umum PPh skema Pasal 17 UU PPh (menggunakan perhitungan untung-rugi bersih). Anda dapat berkonsultasi dengan kami untuk membantu masa transisi dari pencatatan sederhana ke sistem laporan keuangan pembukuan agar siap sinkron dengan CoreTax.

Punya Pertanyaan Lain Terkait Bisnis Anda?

Jangan ambil risiko dengan kepatuhan pajak usaha Anda di era CoreTax 2026. Hubungi Konsultan Pajak kami via WhatsApp untuk mendapatkan sesi konsultasi gratis selama 15 menit hanya dengan memberikan review bintang 5 di google maps Freelance Pajak : Review Sekarang

atau scan barcode ini:

kirim bukti review dan lanjut konsultasi via chat whatshap dibawah ini:

Konsultasi gratis 15 Menit Sekarang