PMK 37 Tahun 2025 membawa perubahan penting bagi para pelaku usaha yang berjualan melalui marketplace. Bagi sebagian orang, aturan baru ini mungkin menimbulkan kekhawatiran: Apakah pajak saya akan bertambah? Apakah usaha saya akan semakin rumit?

Sebenarnya, memahami aturan jauh lebih baik daripada merasa takut terhadapnya. Dengan mengetahui hak dan kewajiban perpajakan sejak awal, Anda dapat menjalankan bisnis dengan lebih tenang, terhindar dari sanksi, dan tetap fokus mengembangkan usaha. Kami hadir untuk membantu Anda memahami setiap ketentuan PMK 37 Tahun 2025 dengan bahasa yang sederhana, memberikan solusi yang tepat, serta memastikan bisnis Anda tetap patuh tanpa mengorbankan pertumbuhan usaha. Karena bagi kami, kepatuhan pajak bukan sekadar memenuhi kewajiban, tetapi juga menjadi fondasi bisnis yang profesional dan berkelanjutan.

BACA JUGA : Strategi Pajak Sebelum Membangun Bisnis: Hindari Bayar Pajak Terlalu Besar Sejak Awal

BERIKUT TANYA JAWAB SEPUTAR PAJAK PPh Pasal 22 Marketplace, Pajak Shopee, Pajak Tokopedia, Pajak TikTok Shop, Pajak Seller Marketplace

FAQ

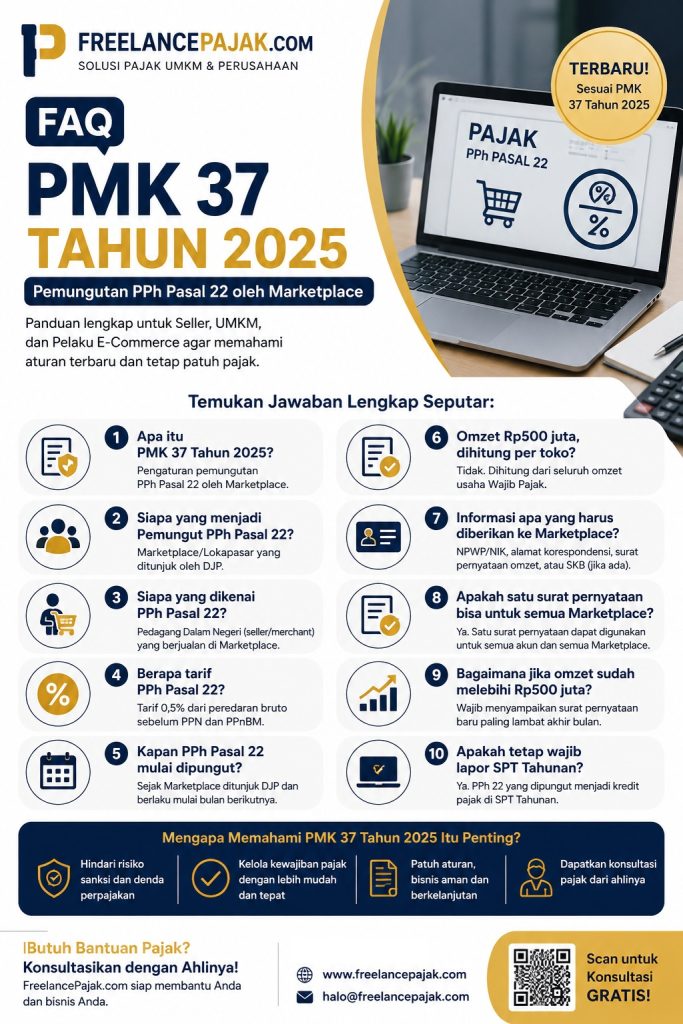

A ; PMK 37 Tahun 2025 mengatur penunjukan marketplace atau lokapasar sebagai pihak yang memungut PPh Pasal 22 atas penghasilan yang diterima pedagang dalam negeri dari transaksi melalui platform digital.

Peraturan ini hanya mengubah mekanisme pemungutan pajak dan tidak menciptakan jenis pajak baru.

A : Tidak.

PMK 37 Tahun 2025 hanya mengubah mekanisme pembayaran pajak. Sebelumnya pajak dibayar sendiri oleh penjual, sekarang sebagian dipungut langsung oleh marketplace yang ditunjuk DJP.

A : Pemungut PPh Pasal 22 adalah marketplace atau lokapasar yang telah ditunjuk secara resmi oleh Direktorat Jenderal Pajak (DJP).

Contohnya adalah marketplace yang memenuhi kriteria nilai transaksi dan jumlah pengguna sesuai ketentuan PER-15/PJ/2025.

A: Yang dikenai pemungutan adalah Pedagang Dalam Negeri (seller atau merchant) yang menjual barang atau jasa melalui marketplace yang telah ditunjuk DJP.

A : Tarif PPh Pasal 22 adalah:

0,5% dari peredaran bruto (omzet)

Perhitungan dilakukan atas nilai transaksi sebelum PPN dan PPnBM.

A : Pemungutan dilakukan sejak marketplace resmi ditunjuk melalui Keputusan Direktur Jenderal Pajak.

Marketplace mulai memungut pajak pada awal bulan berikutnya setelah keputusan tersebut berlaku.

A : Tidak.

Beberapa transaksi dikecualikan, antara lain:

Wajib Pajak Orang Pribadi dengan omzet tahun berjalan sampai Rp500 juta yang telah menyerahkan surat pernyataan.

Penjual yang memiliki Surat Keterangan Bebas (SKB).

Penjualan pulsa dan kartu perdana.

Penjualan emas tertentu.

Pengalihan hak atas tanah dan bangunan.

Beberapa transaksi khusus lainnya sesuai PMK 37 Tahun 2025.

A : Tidak.

Batas omzet Rp500 juta dihitung berdasarkan seluruh omzet usaha milik Wajib Pajak, baik dari:

seluruh marketplace,

website sendiri,

toko offline,

maupun sumber penjualan lainnya.

Bukan dihitung per akun atau per toko.

A ; Pedagang wajib memberikan:

NPWP atau NIK;

alamat korespondensi;

Surat Pernyataan omzet (jika omzet belum melebihi Rp500 juta);

Surat Keterangan Bebas (jika memiliki).

A : Ya.

Satu Surat Pernyataan atas satu NPWP atau NIK dapat digunakan untuk seluruh akun dan seluruh marketplace yang dimiliki.

A : Apabila omzet dalam tahun berjalan telah melebihi Rp500 juta, penjual wajib segera menyampaikan Surat Pernyataan baru kepada marketplace paling lambat akhir bulan saat batas omzet tersebut terlampaui.

Setelah itu marketplace mulai melakukan pemungutan PPh Pasal 22 sesuai ketentuan.

A: PPh Pasal 22 terutang pada saat pembayaran diterima oleh marketplace.

A : Ya.

Untuk Wajib Pajak yang menggunakan tarif umum, PPh Pasal 22 menjadi kredit pajak pada SPT Tahunan.

Untuk Wajib Pajak yang dikenai PPh Final, pemungutan tersebut menjadi bagian dari pelunasan PPh Final.

A : Jika kurang dipungut, penjual wajib menyetor sendiri kekurangannya.

Jika terjadi kelebihan pemungutan, Wajib Pajak dapat mengajukan permohonan pengembalian sesuai ketentuan perpajakan.

A : Ya.

Invoice atau dokumen transaksi yang diterbitkan marketplace dipersamakan dengan bukti pemungutan PPh Pasal 22 dan dapat digunakan sebagai kredit pajak atau bukti pelunasan PPh Final.

A : Ya.

Walaupun PPh telah dipungut marketplace, Wajib Pajak tetap wajib:

-menghitung kewajiban pajaknya,

-melaporkan penghasilan dalam SPT Tahunan,

-mengkreditkan PPh Pasal 22 yang telah dipungut.

Sistem perpajakan Indonesia tetap menggunakan prinsip Self Assessment.

A : Apabila terjadi retur atau pembatalan transaksi, marketplace akan melakukan penyesuaian melalui mekanisme Bukti Pemungutan Tambahan sehingga nilai pajak yang dipungut ikut disesuaikan.

A : Ya.

Setiap orang yang telah memenuhi syarat sebagai subjek pajak wajib memiliki NPWP atau mengaktifkan NIK menjadi NPWP agar administrasi perpajakan dapat dilakukan dengan benar.

A : Ya.

PPh Pasal 22 dipungut atas setiap transaksi penjualan barang atau jasa yang dilakukan melalui marketplace.

A : Dasar pengenaan PPh Pasal 22 adalah peredaran bruto sebagaimana tercantum dalam dokumen tagihan sesuai ketentuan PMK 37 Tahun 2025, tidak termasuk PPN dan PPnBM.

A : Untuk transaksi penjualan seller di marketplace, marketplace hanya memungut PPh Pasal 22 sebesar 0,5% sesuai PMK 37 Tahun 2025.

Pemotongan PPh Pasal 23 atau PPh Final tetap berlaku untuk transaksi lain yang memang diwajibkan berdasarkan ketentuan perpajakan.